بیمه ای ها /نسبت تسهیلات به سپرده یکی از مهمترین نسبتهای سیستم بانکی بوده که اهمیت آن در شرایط رکودی اقتصاد ما بیش از پیش است. استاندارد بودن این نسبت نشان خواهد داد که بخش اعظمی از سپردههای دریافتی از مشتریان بانکی در قالب تسهیلات به عدهای دیگر پرداخت شده و اگر این تسهیلات در بخش تولید کالا و خدمات استفاده شده باشد، سیستم بانکی توانسته است نقش مفیدی را برای رشد اقتصادی بازی کند. اما وضعیت در سیستم بانکی ما بهگونهای دیگری است، بهطوری که بررسی دادههای بانک مرکزی نشان میدهد نسبت تسهیلات به سپرده نظام بانکی کشور طبق آخرین آمار در بهمنماه ۹۸ به حدود ۷۸درصد رسیده که کمترین مقدار تاریخی این نسبت از سال ۱۳۸۸ به بعد بوده است. طبق این بررسی، نسبت مانده تسهیلات به سپردهها در سیستم بانکی کشور از سال ۱۳۹۱ به بعد روند نزولی گرفته است. شکاف بهوجود آمده در دریافت سپردهها و پرداخت تسهیلات نشان از ضعف سیستم بانکی کشور در وامدهی است که براساس آمارها، این ضعف در همه استانهای کشور یکسان نبوده است. بهعنوان نمونه تا پایان بهمن ۱۳۹۸ تنها ۱۱ استان از استانهای کشور دارای نسبت استاندارد ۸۰ تا ۱۰۰ درصدی بودهاند و باقی مناطق در وضعیت خوبی قرار نگرفتهاند. در مدت مذکور استانهای؛ «فارس»، «البرز» و «بوشهر» به ترتیب با ثبت نسبت ۵۰، ۴۷ و ۳۹ درصدی کمترین میزان تسهیلاتدهی را داشتهاند. در این گزارش ابتدا با طرح نظری نسبت تسهیلات به سپردهها به سراغ آمارها رفتهایم و سپس در گفتوگویی با عباس دادجویتوکلی، متخصص امور پولی و بانکی، دلایل اصلی کاهشی بودن این نسبت را بررسی کردهایم. به گفته این کارشناس با اینکه خلق نقدینگی از محل تسهیلات ضعیف شده اما دیگر مصادیق همچنان فعال هستند. دادجویتوکلی تاکید میکند افزایش این نسبت مانده تسهیلات به سپرده تنها از مسیر انتقال پول به بخشهای مولد اقتصادی است که بر اقتصاد تاثیر مثبت خواهد گذاشت.

نسبت تسهیلات به سپرده چیست و چه چیزی را نشان میدهد؟

در دنیای امروز، بانکداری بسیار به اعداد وابسته شده و تفسیر این آمار و ارقام از بسیاری جهات بااهمیت است. درواقع در نظام بانکی بینالمللی برای هر عملکردی شاخص و نسبتی تعریف شده که باید در چارچوب این نسبتها حرکت کرد و تغییرات هریک از نسبتها میتواند حاکی از تحولات مهمی دررابطه با وضعیت بانکداری یا اقتصادی هرکشوری باشد. یکی از نسبتهای کاربردی و مهم بانکداری، نسبت تسهیلات به سپرده است که از قدیم مورد استفاده و استناد قرار میگرفت. این نسبت که از آمارهای مانده تسهیلات و سپرده استخراج شده، به بیان اقتصادی «ظرفیت خلق تسهیلات توسط بانک از محل سپردهها» را نشان میدهد. به بیان سادهتر این نسبت نشان میدهد چه میزان از سپردههای جذبشده توسط بانک (یا بانکها) پس از کسر سپرده قانونی بهصورت تسهیلات در اختیار مردم و مشتریان بانک (یا بانکها) قرار گرفته است. همراستا با این موضوع میتوان اظهار کرد که تامین مالی ارزان و سهلالوصول یکی از ملزومات قدم گذاشتن در مسیر پیشرفت اقتصادی بوده و درکنار بازار سرمایه، این سیستم بانکی خواهد بود که نقش عمدهتری برعهده داشته و باید در تزریق تسهیلات به بخشهای خدماتی و کالایی تلاش کند، از همین رو نسبت تسهیلات به سپردهها میتواند یکی از نسبتهای مورد بررسی برای مشخص کردن نقش بانکها و سیستم بانکی در نظام تامین مالی کشور نیز باشد. با اینحال با گرفتار شدن اقتصاد کشور در بحرانهای اخیر و رکود در بخشهای حقیقی اقتصاد و بهدنبال آن علاقه مردم به سرمایهگذاری در داراییهای زودبازدهی چون سهام، تحلیل این نسبت میتواند درک درستتری را از نقطه ضعفهای سیستم بانکی و اقتصادی کشور ارائه کند. زمانی این نسبت در کشور بالاتر از صددرصد بود، اما با توجه به استانداردهای بینالمللی بانکداری آرام آرام و از اوایل دهه ۹۰ خورشیدی این نسبت کاهش یافت و اکنون و براساس آمار بانک مرکزی در پایان بهمن ماه ۹۸ این نسبت به ۷۸ درصد رسیده است.

بانکها ۲۲درصد سپردهها را وام ندادند

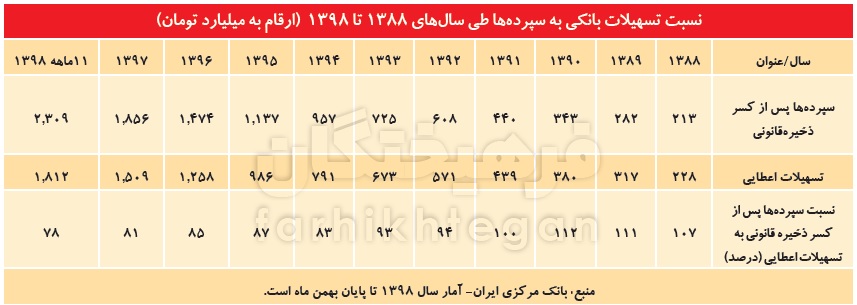

براساس آخرین آمار منتشرشده در بهمن ماه ۱۳۹۸، نسبت تسهیلات به سپرده پس از کسر سپرده قانونی به کمتر از ۸۰ درصد رسیده که این میزان تا بهحال بیسابقه بوده است. آمارها نشان میدهد نسبت مانده تسهیلات به سپردهها در بهمن ۱۳۹۸ درحالی به ۷۸ درصد رسیده است که مانده سپردهها تا پایان این ماه، ۲۳۰۹هزار میلیارد تومان و درمقابل مانده تسهیلات اعطایی نیز حدود ۱۸۱۲هزار میلیارد تومان بوده است. بهعبارتی از کل تسهیلات بانکی ۲۲ درصد آن مشمول تسهیلاتدهی نشده است. گرچه اختصاص صددرصدی منابع سپردههای بانکی به تسهیلات به هیچوجه امری منطقی نیست، اما توجه داشته باشیم مانده سپردهها به تسهیلات در سال ۱۳۹۸ رقمی حدود ۴۹۷ هزار میلیارد تومان است که اگر ۱۰درصد این مبلغ را هم بانکها در قالب تسهیلات به بخشهای مختلف اقتصادی اعطا میکردند، رقمی در حدود ۵۰هزار میلیارد تومان میشد.

نسبت ۷۸ درصدی تسهیلات بانکی به سپردهها در سال ۱۳۹۸ درحالی است که طی سالهای ۸۸، ۸۹ و ۹۰ به ترتیب ۱۰۷، ۱۱۱ و ۱۱۲ درصد بوده است. درواقع در این سهسال بانکها بیشتر از آنچه که بهعنوان سپرده از مشتریان خود دریافت کردهاند در قالب تسهیلات پرداختهاند که چنین عملکرد افراطگونهای نیز احتمالا عاملی برای نقدینگی و تورم در آن سالها بوده است. به نظر میرسد در آن سالها در کنار تسهیلات مربوط به مسکن مهر، دیگر تسهیلات تکلیفی نیز سهم قابلتوجهی در کل تسهیلات بانکی داشتهاند که نسبت تسهیلات به سپرده نرخ بالای صددرصد را نشان میدهد. اما از سال ۹۰ به بعد و به استثنای سال ۹۵ نسبت تسهیلات به سپرده روند نزولی را به خود گرفته، بهطوری که از نسبت صددرصد در سال ۹۱ به ۹۴ درصد در سال ۹۲ رسیده است. همچنین این نسبت در سالهای ۹۳ تا ۹۶ که بین ۹۳ تا ۸۱درصد بوده، حاکی از نسبت متعادل در این سالهاست، اما نکته قابلتوجه روند نزولی است که این نسبت به خود گرفته و همچنان آن را ادامه میدهد. روند کاهشی این نسبت در سالهای اخیر درحالی رقم خورده که افزایش سپردهگذاری در بانکها از سرعت قابل قبولی برخودار بوده است. بهعنوان نمونه میزان سپردههای مردم نزد سیستم بانکی در پایان سال ۱۳۹۸ نسبت به پایان سال ۱۳۹۷ با ۳۲ درصد رشد به مبلغ ۲.۴۱۱ هزار میلیارد تومان رسیده، اما همانطور که گفته شد نسبت تسهیلات اعطایی به سپردهها در سال ۱۳۹۸ در مقایسه با سال ۹۷ کاهش سهدرصدی را تجربه کرده است. کاهش نسبت تسهیلات بانکی به سپردهها (پس از کسر سپرده قانونی)، افزایش شکاف تسهیلات به سپرده و کاهش قدرت وامدهی در شبکه بانکی کشور را نشان میدهد که این اتفاق میتواند ناشی از عملکرد محتاطانه بانکها در اعطای تسهیلات به دلایل متفاوت باشد. به هرصورت با توجه به همراه شدن رکود ناشی از شیوع کرونا با مشکلات اقتصادی کشور و نیازمندی جریان حقیقی اقتصاد به رونق و تامین مالی، باید چنین نسبتی از سوی دولت و سیستم بانکی در جهت تولید روند افزایشی به خود گرفته، چراکه در غیر این صورت نمیتوان به بهبود اوضاع اقتصادی نیز امیدوار بود.

پرداخت سود سپردهها جای اعطای تسهیلات را گرفته است

کاهش نسبت تسهیلات به سپردهها میتواند دلایل متعددی داشته باشد. یکی از تفسیرهایی که درمورد این نسبت میتوان داشت، این است که کاهش تسهیلات اعطایی از سوی بانکها میتواند از این رو باشد که بخشی از سپردههای بانکی جهت کاهش بدهی بانکها به بانک مرکزی استفاده شده، چراکه یکی از مواردی که با روی کار آمدن رئیس جدید بانک مرکزی به آن تاکید شده، کاهش نسبت بدهی بانکها به بانک مرکزی است. این عدد که در ابتدای روی کار آمدن عبدالناصر همتی و در پایان مهرماه سال ۱۳۹۷ به ۱۶۰هزار میلیارد تومان رسیده بود، پس از آن روند کاهشی به خود گرفته و براساس آخرین آمارها تا پایان سال گذشته نیز با کاهش روبهرو بوده است. دلیل دوم اما میتواند ریسک و نااطمینانی سیستم بانکی بوده باشد که ماحصل آن کاهش تسهیلات اعطایی به سپردههای بانکی شده است. رشد قیمتها و نیز التهاب در سایر بازارهای موازی و شایعاتی که آن روزها به زبان میآمد آحاد اقتصادی جامعه را بر آن داشته بود پول یا ریال خود را به سایر داراییها تبدیل کنند. این موضوع سبب شد بانکها به جهت جلوگیری از هجوم سپردهگذاران برای خروج سپردهها، قدری محتاطانهتر رفتار کرده و ذخایر نقدی بیشتری را داشته باشند. همچنین هرازچندگاهی شایعهای در فضای مجازی در رابطه با ورشکستگی یکی از بانکها به گوش میرسید که این امر سبب ایجاد صفهایی برای دریافت پول میشد. مجموع این موارد سبب شد بانکها اقدامات احتیاطی بیشتری را لحاظ کنند که شاید ثمره آن کاهش نسبت تسهیلات به سپرده باشد. دلیل سوم و اما خطرناک کاهش این نسبت میتواند گرفتار شدن سیستم بانکی در فرآیند خطرناک «پانزی» باشد. این فرآیند به این صورت است که بانکها از خلق پول جدید برای اعطای تسهیلات استفاده نکرده و بهدلیل ناهمخوانی داراییها و درآمدها مجبورند خلق پول خود را صرف پرداخت سود سپردهها کنند. درواقع بانکها در چنین حالتی سپردههای جدید را در قالب پرداخت سود سپردههای قبلی استفاده میکنند.

سودهای جذاب در بازارهای موازی نیز بهعنوان یکی دیگر از دلایل در شکلگیری چنین روندی بیتاثیر نبودهاند، چراکه بانکها در بازار سپرده به دلایلی مجبورند با نرخ بالاتری از نرخ اعلامی بانک مرکزی سپردهها را جذب کنند و درنتیجه برای بانکها بهصرفه نیست که با نرخ مصوب بانک مرکزی اقدام به اعطای تسهیلات کنند. از این رو بسیاری از بانکها روشهایی مانند بلوکه کردن بخشی از تسهیلات اعطایی را دنبال میکنند. از طرفی سود جذاب بازارهای موازی ازجمله بازار بورس سبب شده بسیاری از بانکها وسوسه شوند بخشی از سپردهها را وارد بازار سهام کنند تا سود ۱۸ تا ۲۰ درصد یکساله را در اغلب اواقات طی یک یا دوماه بهدست آورند. درمجموع بررسی فرضیههای مطرحشده میتواند تاحدودی وضعیت بانکهای کشور را بهتر نمایان سازد. بر این اساس، درصورتی که کاهش نسبت تسهیلات به سپردهها برگرفته از دلیل اول و بابت انضباط مالی و کاهش ریسک باشد، میتواند خبر خوبی باشد، اما درصورتی که این موضوع بهدلیل مشکلات مالی بانکها باشد که به گفته کارشناسان همین گونه است، باید چارهای برای آن اندیشید.

در برخی استانها ۵۰ درصد منابع را وام ندادند

آمارهای بانک مرکزی از روند نزولی نسبت تسهیلات به سپردههای بانکی از سال ۹۱ به بعد حکایت دارد که این روند نزولی در بررسی بین استانی نیز دیده می شود. در بهمنماه سال ۱۳۹۸ بالاترین نسبت تسهیلات بانکی به سپردهها(پس از کسر سپرده قانونی) در میان استانهای مختلف به «کهگیلویه و بویراحمد»، «ایلام» و «خراسانشمالی» اختصاص داشته که به ترتیب نسبتهای ۱۰۹درصد، ۱۰۳درصد و ۱۰۱درصد را بهخود اختصاص دادهاند. این درحالی است که نسبت مانده تسهیلات به سپردهها در این استانها در سال ۸۸ به ترتیب ۱۷۸، ۲۱۰ و ۱۷۵ درصد بوده است. در مقابل براساس آمار بهمن ۹۸ کمترین نسبتها نیز مربوط به استانهای «فارس»، «البرز» و «بوشهر» بوده است که به ترتیب معادل ۵۰.۴۷ و ۳۹ درصد از سپردههای خود را در قالب تسهیلات پرداخت کردهاند. با این وجود دو استان فارس و بوشهر در سال ۸۸ نسبت ۸۷ و ۹۴ درصد را ثبت کردهاند. از طرفی در بین تمامی استانهای کشور ۱۱ استان شامل؛ تهران(۹۲درصد)، کرمانشاه(۸۰ درصد)، گلستان(۹۰ درصد)، سمنان(۸۶ درصد)، لرستان(۹۱ درصد)، اردبیل(۸۲ درصد)، زنجان(۸۵ درصد)، چهارمحال و بختیاری(۸۶ درصد)، ایلام(۱۰۳ درصد)، کهگیلویه و بویراحمد(۱۰۹ درصد) و خراسانشمالی(۱۰۱ درصد) ازجمله استانهایی هستند که حد استاندارد نسبت تسهیلات به سپرده(بین ۸۰ تا ۹۰ درصد) را در بهمنماه ۱۳۹۸ رعایت کردهاند. از نظر میزان رقم سپرده و تسهیلات نیز، استان تهران با ثبت رقم ۱۱۴۶هزار میلیارد تومان در تسهیلات و رقم ۱۲۴۲هزار میلیارد تومان در سپرده رتبه نخست در کشور را داراست که البته به دلیل وجود عمده نمایندگیهای مرکزی شرکتها و بنگاهها در تهران، این امر طبیعی است. همانطور که مشخص است، نسبت تسهیلات به سپرده بانکی در استانهای کشور، درصدهای متفاوتی بهخود اختصاص داده است، بهگونهای که از محدوده ۳۹درصد تا ۱۰۹ درصد متفاوت است. این درحالی است که میزان استاندارد آن براساس توصیه نهادهای بینالمللی در حدود ۸۰ تا ۹۰ درصد است. بهنظر میرسد علاوهبر دلایلی که در مطالب پیشین این گزارش گفته شد، عمده دلیل اختلاف این نسبت در استانها به دلیل وجود سلایق شخصی مدیران بانکی در این استانها و همچنین رویکردهای اقتصادی متفاوت در هر نقطه از کشور باشد.

تحلیل مرسوم از کاهش این نسبت اشتباه است

نسبت تسهیلات به سپرده یکی از مولفههای مهم در ارزیابی قدرت تسهیلاتدهی بانکها، وضعیت دارایی بانکها و نحوه مدیریت منابع بانکی بوده که در سالهای اخیر، همواره کاهشی بوده است. این نسبت درحالی طی سالهای ۹۷ و ۹۸ در حدود ۸۱ و ۷۸درصد قرار گرفته است که بانکها میتوانند بهطور متوسط ۹۰درصد از منابع خود را تسهیلات پرداخت کنند. بنابراین روند نزولی نسبت تسهیلات به سپرده نشان میدهد قدرت تسهیلاتدهی بانکها در سالهای اخیر کاهش یافته است. عباس دادجویتوکلی، اقتصاددان و متخصص پول و بانکداری در گفتوگو با «فرهیختگان» عنوان میکند که کاهش این نسبت در واقع به این معنی خواهد بود که سهم تسهیلات در خلق سپرده کاهش یافته و سایر مصادیق خلق نقدینگی همچون سود سپردهها فعالترند. وی معتقد است سهم تسهیلات جاری نهتنها درحال کاهش بوده، بلکه بهسمت بازارهای غیرمولد نیز هدایت شده است. بنابراین چارهای جز افزایش تسهیلات درجهت تولید یا خلق ارزش افزوده نخواهیم داشت.

به گفته دادجویتوکلی، اگر بهروند اعطای تسهیلات نسبت به سپردههای اشخاص توجه کنیم، مشاهده میکنیم که از سال ۹۱ به بعد این روند نزولی بوده و این نسبت درحال کاهش است. اما بررسی مفهومی این نسبت و کاهشی بودن آن، پیامهای متفاوتی از برداشتهای رسانهای غالب خواهد داشت. در تحلیلهای متعارف عنوان میشود که سیستم بانکی از میزان سپردههایی که دریافت میکند، تسهیلات کمتری را اعطا میکند و استدلال آنها نیز این است که اقتصاد در رکود بوده و نرخ تسهیلات غیرجاری بالا رفته و احتمال عدمبرگشت پول زیاد است و بههمیندلایل بانکها کمتر وام داده و عمدتا سایر مصارف را در دستور کار خود قرار میدهند. اما این تفسیر زمانی درست است که بپذیریم نقش سیستم بانکی واسطهگر مالی بوده و همان پولی را که میگیرد یا وام میدهد یا دارایی ثابت میخرد یا نزد بانک مرکزی و دیگر بانکها سپردهگذاری میکند. اما این نگاه غلط بوده، چراکه سیستم بانکی در کشور ما واسطهگری مالی نمیکند و کاهش نسبت تسهیلات به سپردهها حقیقتی دیگر را نشان میدهد. درواقع زمانی که گفته میشود این نسبت کاهش پیدا کرده است یعنی سهم تسهیلات در خلق سپرده کاهشی بوده و در مقابل سایر مصادیق خلق سپرده همچون پرداخت سود سپرده پررنگتر بوده است. این مساله کاملا با اقتصاد ما نیز همخوانی دارد چراکه با نگاهی به وضعیت اقتصاد و سیستم بانکی متوجه میشویم آنچه در اقتصاد ما درحال خلق نقدینگی بوده، سود سپردههایی است که تصاعدی درحال افزایش است. در این حالت سپردههای جدید مردم نهتنها وام یا تسهیلات جدیدی را خلق نمیکند بلکه صرف پرداخت سود سپردههای قبلی خواهد شد.

وی ادامه میدهد کاهشی بودن این نسبت بسیار بد است، اما بهطور کلی در یک اقتصاد سالم، طرف دارایی و بدهی (صورت و مخرج) زمانی مناسب است که با یکدیگر افزایش پیدا کنند و ارزش افزودهای در آن خلق شود. آن چیزی که مخرج را درشت کرده اما نتوانسته صورت را درشت کند، خلق سپرده از محل تسهیلات است؛ وگرنه خلق سپرده از محل سودهای بانکی همچنان فعال بوده که هیچ نفعی برای بخش حقیقی اقتصاد نداشته است. در واقع افزایش این نسبت زمانی مناسب است که ماحصل کار منجر به انباشت سرمایه شود و نه اینکه عدهای وامهای بانکی دریافت کرده و آن را در محلهای سوداگری چون بازار سهام و... سرمایهگذاری کنند. این نسبت تنها و تنها اگر منجر به سفتهبازی نشود، میتواند به خلق ارزش افزوده کمک کند وگرنه حتی اگر نسبت تسهیلات به سپردهها روی رقم صددرصد نیز قرار گیرد اما تمامی تسهیلات اعطایی قرار باشد در بازارهای غیرمولد سرمایهگذاری شود، هیچ عایدیای برای اقتصاد کشور نخواهد داشت.

نسبت واقعی تسهیلات به سپردهها ۴۰درصد است

به گفته دادجویتوکلی، مخرج کسر این نسبت، سپرده است که درحال حاضر سود اعطایی به آن در حدود ۱۵درصد است. صورت کسر اما دو بخش تسهیلاتجاری یا غیرجاری دارد. تسهیلات غیرجاری از نوعی است که بانک آن را تبدیل یا تجدید کرده و در واقع به هر صورت که شده آن را امحال میکند. یعنی خودبهخود ارزش داراییها درحال بالا رفتن است، اما تسهیلات امحالی از نوعی نبوده که بتواند سپرده جدیدی از آنها خلق شود. بنابراین علاوهبر اینکه مخرج کسر بزرگتر نمیشود، در صورت نیز تسهیلات غیرجاری وزن بیشتری را به آن میدهد. پس نهتنها تسهیلاتجاری وزن خاصی در صورت نداشته است، بلکه در مسیر تولید نیز قرار نمیگیرد. پس میتوان بهصورت جداگانه نسبت تسهیلات جاری به سپردهها و تسهیلات غیرجاری به سپردهها را محاسبه کرد. با این اوصاف خواهیم دید که بدون محاسبه تسهیلات غیرجاری در صورت این نسبت، نسبت تسهیلات جاری به سپردههای بانکی بیشتر از ۴۰درصد نخواهد بود. با توجه به این توضیحات در خواهیم یافت آنچه این نسبت را کوچک میکند، سود سپردههای پرداختی است.

این کارشناس اقتصادی درنهایت عنوان میکند که حساب و کتاب بانکها با بانک مرکزی براساس پایه پولی بوده یا حساب جاری آنها بوده و نه براساس سپردههای پرداختی؛ بنابراین تفاوتی ندارد که بانکها از کدام محل خلق سپرده کرده باشند چرا این مانده سپرده به دو دلیل به پایه پولی نیاز دارد. دلیل اول بحث سپردههای قانونی است و دیگری تسویههای بینبانکی است. افزایش سپردهها در جامعه از محل سود پرداختی بوده است، یعنی ارزش افزودهای پشت آن نبوده است. همزمان با اینکه سپردهها درحال افزایش است خودبهخود این سپردهها، سپرده قانونی نزد بانک مرکزی و تسویه بینبانکی را لازم داشته است. این مساله به بانک مرکزی فشار آورده است که پایه پولی را بیشتر کرده است چراکه بانکها بابت دو کار گفته شده نیازمند آن بودهاند. در این صورت باید پایه پولی را به بانکها داده یا اضافه برداشت آنها را افزایش دهند. اما درحالحاضر آنقدر پایه پولی افزایش یافته و تسهیلاتدهی بانکها بهمنظور سرمایهگذاری برای خلق ارزش افزوده، کاهش پیدا کرده است که نرخ درحال بازگشت است. درحالحاضر نرخ بهره در بازار بینبانکی پایین بوده، اما کاهش آن به تمامی بازارها سرایت نکرده است.

* نویسنده: مرتضی عبدالحسینی، روزنامه نگار